Pomoc dla kredytobiorców spłacających kredyt hipoteczny przeznaczony na zaspokojenie indywidualnych potrzeb mieszkaniowych

Wspieramy kredytobiorców, których raty znacznie wzrosły. Jeśli taka jest Twoja sytuacja, przeczytaj dokładnie nasz poradnik i poznaj szczegóły.

Co to są wakacje kredytowe?

Wakacje kredytowe to możliwość zawieszenia spłaty kredytu hipotecznego.

Zgodnie z Ustawą z dnia 7 lipca 2022 r. o finansowaniu społecznościowym dla przedsięwzięć gospodarczych i pomocy kredytobiorcom wraz ze zmianami z dnia12 kwietnia 2024 roku, wakacje kredytowe mogą dotyczyć jednej umowy kredytowej w złotych polskich zawartej w celu nabycia nieruchomości przeznaczonej na zaspokojenie własnych potrzeb mieszkaniowych. Ustawa weszła w życie 29 lipca 2022 r., natomiast jesj nowelizacja będzie obowiązywała od dnia 15 maja 2024 roku i od tego dnia możesz złożyć wniosek o zawieszenie spłaty kredytu hipotecznego w 2024 roku.

Wakacje kredytowe nie dotyczą umów kredytów hipotecznych, które zostały zawarte od 1 lipca 2022 roku.

Z wakacji kredytowych w 2024 roku możesz skorzystać jeżeli wartość udzielonego Ci kredytu hipotecznego na cele mieszkaniowe, nie przekracza 1 200 000 zł oraz spełniasz jeden z co najmniej dwóch warunków;

- Twój średni wskaźnik RdD przekracza 30%. Wyliczając go, weź pod uwagę średnią wartość wskaźnika RdD z ostatnich 3 miesięcy, które poprzedzają miesiąc złożenia wniosku o wakacje kredytowe lub;

- Na dzień złożenia wniosku o wakacje kredytowe masz na utrzymaniu co najmniej 3 dzieci, które

- nie ukończyły 18. roku życia,

- nie ukończyły 25. roku życia do 30 września – jeśli Twoje dziecko uczy się w szkole lub studiuje,

- mają orzeczenie o umiarkowanym albo znacznym stopniu niepełnosprawności (niezależnie od tego, ile mają lat).

Ważne!

Dzieci, które masz na utrzymaniu, to również dzieci:

- nad którymi sprawujesz rodzinną pieczę zastępczą,

- dla których jesteś dotychczasową rodziną zastępczą,

- które przebywają w prowadzonym przez Ciebie rodzinnym domu dziecka.

Co to jest wskaźnik RdD i jak go obliczyć

Wskaźnik RdD to stosunek Twoich wydatków, które ponosisz na obsługę miesięcznej raty kapitałowo-odsetkowej kredytu mieszkaniowego do miesięcznego dochodu Twojego gospodarstwa domowego za okres ostatnich trzech miesięcy przed miesiącem, w którym składasz wniosek.

Wzór

Aby obliczyć współczynnik RdD:

- zsumuj dochody całego gospodarstwa domowego (wszystkich domowników) w każdym z 3 ostatnich miesięcy (osobno dla każdego miesiąca).Jeżeli Umowa kredytu została podpisana przez więcej niż 1 osobę – dochód należy obliczyć dla każdej z nich.

- dla każdego z 3 ostatnich miesięcy podziel wysokość raty kredytu przez łączny dochód (np. 3000 zł/6500 zł),

- oblicz średnią arytmetyczną z 3 uzyskanych wyników (np. 30% + 40% + 40%/3),

- jeśli otrzymany wynik jest wyższy niż 30%, masz prawo skorzystać z wakacji kredytowych 2024

Jak obliczyć dochód gospodarstwa domowego

Aby obliczyć dochód gospodarstwa domowego dodaj wszystkie Twoje dochody netto oraz dochody netto osób, z którymi mieszkasz i prowadzisz wspólne gospodarstwo domowe bez uwzględniania zasiłków i świadczeń.

Szczegółowe informacje znajdziesz się w ustawie z dnia 12 marca 2004 r. o pomocy społecznej.

Jak sprawdzić, czy spełniasz warunek RdD

- Oblicz dochód Twojego gospodarstwa domowego z ostatnich 3 miesięcy, które poprzedzają miesiąc złożenia wniosku o wakacje kredytowe. Weź pod uwagę osobno każdy miesiąc.

Ważne!

Jeśli tworzysz gospodarstwo domowe z innymi osobami – uwzględnij dochód każdej z nich. - Oblicz wskaźnik RdD dla każdego miesiąca.

Przykład:

Rata Twojego kredytu wynosi 3 500 zł. Dochód Twojego gospodarstwa domowego wynosi: w styczniu 7 000 zł, w lutym 7 200 zł, a w marcu 7 500 zł.

Przykład:

Przykład wyliczenia średniej wartości RdD

- Przykład wyliczenia średniej wartości RdD dla wieloosobowego gospodarstwa domowego, które spełnia warunek – RdD powyżej 30 %

|

Miesiąc |

Rata kredytu |

Dochód osoby 1 współtworzącej gospodarstwo domowe |

Dochód osoby 2 współtworzącej gospodarstwo domowe |

Dochód gospodarstwa domowego |

Obliczenie RdD |

Obliczenie średniej RdD za 3 miesiące |

|

Luty 2024 |

3 600 zł |

3 050 zł |

4 100 zł |

7 150 zł |

3 600 zł/ 7 150 zł = 50, 35% |

50,35%+49,86%+50%=150,21% śr. arytmetyczna wynosi: 150,21%/3 = 50,07% |

|

Marzec 2024 |

3 580 zł |

3 100 zł |

4 080 zł |

7 180 zł |

3 580 zł/ 7 180 zł = 49,86% |

|

|

Kwiecień 2024 |

3 550 zł |

3 080 zł |

4 020 zł |

7 100 zł |

3 550 zł/7 100 zł = 50% |

Jeśli otrzymany wynik jest wyższy niż 30%, masz prawo skorzystać z wakacji kredytowych 2024

Twoje prawa wynikające z ustawy

Spłatę kredytu hipotecznego możesz zawiesić:

- od 1 czerwca 2024 r. do 31 sierpnia 2024 r. – w wymiarze maksymalnie dwóch miesięcy

- od 1 września 2024 r. do 31 grudnia 2024 r. – w wymiarze maksymalnie dwóch miesięcy.

Możesz skorzystać z wakacji kredytowych jeśli spełniasz wszystkie poniższe warunki:

- Twoja umowa kredytowa została zawarta przed 1 lipca 2022 r.

- Twój kredyt hipoteczny jest w złotych polskich.

- Zakupiona nieruchomość służy zaspokojeniu Twoich potrzeb mieszkaniowych (czyli mieszkasz w tym lokalu).

Na czym to polega?

Jeśli korzystasz z wakacji kredytowych, czyli zawieszasz spłatę kredytu, przedłużamy całkowity okres kredytowania, dokładnie o liczbę miesięcy, w których zawieszasz spłatę. Na koniec Twojego okresu kredytowania będziesz musiał spłacić wszystkie zawieszone teraz raty. Pamiętaj, że trudno w tej chwili określić poziom stóp procentowych, które będą obowiązywać na końcu okresu kredytowania. Oprocentowanie kredytu może zatem być wyższe niż bieżące.

Wakacje kredytowe dotyczą zarówno części kapitałowej, jak i odsetkowej kredytu. Terminy na spłatę rat zostaną przedłużone bez żadnych dodatkowych kosztów.

Zawieszenie spłaty kredytu zostanie odnotowane w Biurze Informacji Kredytowej.

Jakie są korzyści i ryzyka?

|

CO ZYSKUJESZ? |

JAKIE SĄ RYZYKA? |

|

Możliwość czasowego zawieszenia spłaty kredytu hipotecznego. |

Twój okres kredytowania wydłuża się – zawieszone teraz raty, będziesz musiał spłacić na koniec okresu kredytowania. |

|

W okresie zawieszenia spłaty kredytu odsetki od kredytu nie są naliczane. |

W tej chwili trudno określić poziom stóp procentowych, które będą obowiązywać na końcu okresu kredytowania. Oprocentowanie kredytu może być wówczas wyższe niż bieżące. |

|

Wakacje kredytowe dotyczą zarówno części kapitałowej, jak i odsetkowej kredytu. |

Zawieszenie spłaty kredytu zostanie odnotowane w Biurze Informacji Kredytowej. |

Ryzyko wzrostu stóp procentowych

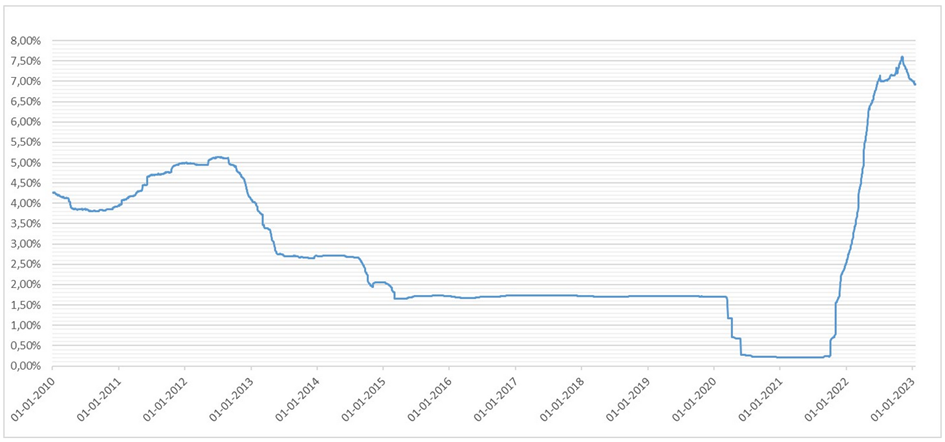

Kredyt hipoteczny zawierasz na długi czas. Poziom stóp procentowych, określających wysokość raty, w trakcie trwania umowy kredytu może podlegać zmianom. Niesie to ze sobą ryzyko, że w przypadku wzrostu stóp procentowych Twoja rata kredytu zmieni się znacząco, w sposób istotnie wpływający na Twoje możliwości finansowe.

Zachęcamy do zapoznania się z historycznymi danymi dotyczącymi wysokości stóp procentowych i wskaźników referencyjnych takich jak WIBOR 3M. Analiza ta może być pomocna, nie stanowi jednak gwarancji, że w przyszłości stopa procentowa będzie kształtować się według podobnych trendów. Przykładowo, poziom stawki WIBOR 3M, stanowiącej składową oprocentowania zmiennego, wynosił w 2021 r. 0,21%, podczas gdy 15 lat wcześniej wynosił około 20%.

Wykres notowań wskaźnika referencyjnego - stawki WIBOR 3M w latach 2010-2023r.

źródło: www.bankier.pl

Dodatkowe wyjaśnienia pojęć, których używamy

|

Dochód – Twoje przychody z miesiąca:

Aby wyliczyć dochód, pomniejsz swoje miesięczne przychody o: 1) podatek dochodowy od osób fizycznych i koszty uzyskania przychodu, 2) składki na ubezpieczenie zdrowotne, 3) kwotę alimentów, które płacisz na rzecz innych osób. Gospodarstwo domowe – gospodarstwo, które tworzysz:

Szczegółowe definicje pojęć znajdziesz w Ustawie z dnia 12 marca 2004 r. o pomocy społecznej. |

Podstawa prawna

Ustawia z dnia 12 marca 2004 r. o pomocy społecznej:

Art. 8 ust. 3 – „Dochód to suma miesięcznych przychodów z miesiąca poprzedzającego złożenie wniosku lub w przypadku utraty dochodu z miesiąca, w którym wniosek został złożony, bez względu na tytuł i źródło ich uzyskania, jeżeli ustawa nie stanowi inaczej, pomniejszoną o:

- miesięczne obciążenie podatkiem dochodowym od osób fizycznych i koszty uzyskania przychodu;

- składki na ubezpieczenie zdrowotne określone w przepisach o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych oraz ubezpieczenia społeczne określone w odrębnych przepisach;

- kwotę alimentów świadczonych na rzecz innych osób.”

Natomiast w myśl art. 8 ust. 4 ustawy o pomocy społecznej do dochodu ustalonego zgodnie z ust. 3 nie wlicza się:

- jednorazowego pieniężnego świadczenia socjalnego;

- zasiłku celowego;

- pomocy materialnej mającej charakter socjalny albo motywacyjny, przyznawanej na podstawie przepisów o systemie oświaty;

- wartości świadczenia w naturze;

- świadczenia przysługującego osobie bezrobotnej na podstawie przepisów o promocji zatrudnienia i instytucjach rynku pracy z tytułu wykonywania prac społecznie użytecznych;

- świadczenia pieniężnego, o którym mowa w ustawie z dnia 20 marca 2015 r. o działaczach opozycji antykomunistycznej oraz osobach represjonowanych z powodów politycznych (Dz. U. z 2023 r. poz. 388), i pomocy pieniężnej, o której mowa w art. 19 ust. 2 ustawy z dnia 24 stycznia 1991 r. o kombatantach oraz niektórych osobach będących ofiarami represji i okresu powojennego (Dz. U. z 2022 r. poz. 2039), w art. 7a ust. 2 ustawy z dnia 2 września 1994 r. o świadczeniu pieniężnym i uprawnieniach przysługujących żołnierzom zastępczej służby wojskowej przymusowo zatrudnianym w kopalniach węgla, kamieniołomach, zakładach md uranu i batalionach budowlanych (Dz. U. z 2021 r. poz. 1774), w art. 5a ust. 2 ustawy z dnia 31 maja 1996 r. o osobach deportowanych do pracy przymusowej oraz osadzonych w obozach pracy przez III Rzeszę i Związek Socjalistycznych Republik Radzieckich (Dz. U. z 2021 r. poz. 1818), w art. 10a ust. 2 ustawy z dnia 16 listopada 2006 r. o świadczeniu pieniężnym i uprawnieniach przysługujących cywilnym niewidomym ofiarom działań wojennych (Dz. U. z 2021 r. poz. 1820) oraz w art. 10 ust. 2 ustawy z dnia 20 marca 2015 r. o działaczach opozycji antykomunistycznej oraz osobach represjonowanych z powodów politycznych;

- dochodu z powierzchni użytków rolnych poniżej 1 ha przeliczeniowego;

- świadczenia wychowawczego, o którym mowa w ustawie z dnia 11 lutego 2016 r. o pomocy państwa w wychowywaniu dzieci (Dz. U. z 2022 r. poz. 1577 i 2140);

- świadczenia pieniężnego, o którym mowa w art. 8a ust. 1 ustawy z dnia 7 września 2007 r. o Karcie Polaka (Dz. U. z 2023 r. poz. 192);

- świadczenia pieniężnego przyznawanego na podstawie art. 9 ustawy z dnia 22 listopada 2018 r. o grobach weteranów walk o wolność i niepodległość Polski (Dz. U. poz. 2529);

- nagrody specjalnej Prezesa Rady Ministrów przyznawanej na podstawie art. 31a ustawy z dnia 8 sierpnia 1996 r. o Radzie Ministrów (Dz. U. z 2022 r. poz. 1188);

- pomocy finansowej przyznawanej repatriantom, o której mowa w ustawie z dnia 9 listopada 2000 r. o repatriacji (Dz. U. z 2022 r. poz. 1105);

- środków finansowych przyznawanych w ramach działań podejmowanych przez organy publiczne, mających na celu poprawę jakości powietrza lub ochronę środowiska naturalnego;

- zwrotu kosztów, o których mowa w art. 39a ust. 1 ustawy z dnia 14 grudnia 2016 r. - Prawo oświatowe (Dz. U. z 2021 r. poz. 1082, z późn. zm. 5 );

- rodzinnego kapitału opiekuńczego, o którym mowa w ustawie z dnia 17 listopada 2021 r. o rodzinnym kapitale opiekuńczym (Dz. U. poz. 2270 oraz z 2022 r. poz. 2140);

- dofinansowania obniżenia opłaty rodzica za pobyt dziecka w żłobku, klubie dziecięcym lub u dziennego opiekuna, o którym mowa w art. 64c ust. 1 ustawy z dnia 4 lutego 2011 r. o opiece nad dziećmi w wieku do lat 3 (Dz. U. z 2023 r. poz. 204);

- kwotę dodatku energetycznego, o którym mowa w art. 5c ustawy z dnia 10 kwietnia 1997 r. - Prawo energetyczne (Dz. U. z 2022 r. poz. 1385, z późn. zm. 6 );

- kwotę dodatku osłonowego, o którym mowa w art. 2 ust. 1 ustawy z dnia 17 grudnia 2021 r. o dodatku osłonowym (Dz. U. z 2023 r. poz. 169 i 295);

- kwoty dodatku węglowego, o którym mowa w art. 2 ust. 1 ustawy z dnia 5 sierpnia 2022 r. o dodatku węglowym (Dz. U. z 2023 r. poz. 141 i 295);

- kwotę dodatku dla gospodarstw domowych z tytułu wykorzystywania niektórych źródeł ciepła, o którym mowa w art. 1 pkt 2 ustawy z dnia 15 września 2022 r. o szczególnych rozwiązaniach w zakresie niektórych źródeł ciepła w związku z sytuacją na rynku paliw (Dz. U. poz. 1967, z późn. zm.

- kwoty dodatku elektrycznego, o którym mowa w art. 27 ust. 1 ustawy z dnia 7 października 2022 r. o szczególnych rozwiązaniach służących ochronie odbiorców energii elektrycznej w 2023 roku oraz w 2024 roku w związku z sytuacją na rynku energii elektrycznej (Dz. U. z 2023 r. poz. 269 i 295).

Zgodnie z art. 8 ust. 5 W stosunku do osób prowadzących pozarolniczą działalność gospodarczą:

- opodatkowaną podatkiem dochodowym od osób fizycznych na zasadach określonych w przepisach o podatku dochodowym od osób fizycznych - za dochód przyjmuje się przychód z tej działalności pomniejszony o koszty uzyskania przychodu, obciążenie podatkiem należnym określonym w przepisach o podatku dochodowym od osób fizycznych i składkami na ubezpieczenie zdrowotne określonymi w przepisach o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych, związane z prowadzeniem tej działalności oraz odliczonymi od dochodu składkami na ubezpieczenia społeczne niezaliczonymi do kosztów uzyskania przychodów, określonymi w odrębnych przepisach, z tym że dochód ustala się, dzieląc kwotę dochodu z działalności gospodarczej wykazanego w zeznaniu podatkowym złożonym za poprzedni rok kalendarzowy przez liczbę miesięcy, w których podatnik prowadził działalność, a jeżeli nie prowadził działalności, za dochód przyjmuje się kwotę zadeklarowaną w oświadczeniu tej osoby;

- opodatkowaną na zasadach określonych w przepisach o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne - za dochód przyjmuje się kwotę zadeklarowaną w oświadczeniu tej osoby.

Co zrobić, żeby skorzystać z wakacji kredytowych?

- Złóż wniosek:

- w oddziale naszego Banku.

2. Wzór wniosku o wakacje kredytowe: Wakacje kredytowe 2024

Wniosek o zawieszenie spłaty kredytu może złożyć jeden Kredytobiorca.

Alternatywnie możesz również złożyć wniosek:

- drogą korespondencyjną (listownie) na adres Banku:

Generała Józefa Zajączka 1, 11-500 Giżycko z dopiskiem: "Wakacje kredytowe" - za pośrednictwem email na adres:

Ten adres pocztowy jest chroniony przed spamowaniem. Aby go zobaczyć, konieczne jest włączenie w przeglądarce obsługi JavaScript. Załączony do maila wniosek musi być podpisany podpisem kwalifikowanym lub za pośrednictwem profilu zaufanego ePUAP: https://epuap.login.gov.pl.

Uprzejmie informujemy, że:

- Bank realizuje wnioski kredytowe składane przed terminem i w dniu przypadającym na spłatę kredytu.

- W przypadku złożenia wniosku o wakacje kredytowe przed dniem lub w dniu przypadającym na spłatę raty Twojego kredytu hipotecznego może się zdarzyć, że rata zostanie pobrana. Potrzebujemy czasu na rozpatrzenie Twojego wniosku o wakacje kredytowe. W ciągu kilku dni zwrócimy na Twój rachunek pobraną ratę kredytu. Przepraszamy i prosimy o wyrozumiałość.

- UWAGA: w przypadku wniosków składanych pocztą tradycyjną (listownie) wiążąca jest data doręczenia do Banku wniosku o wakacje kredytowe, a nie data wysłania wniosku do Banku.

Przekażemy Ci także szczegółową informację opisującą ryzyka związane z kredytem zabezpieczonym hipotecznie.